Weltmacht, Werkbank, Milliardenmarkt: China ist ein komplexes Gebilde mit vielen, oft widersprüchlichen Seiten. Wie können Anleger vom Wirtschaftswachstum der Volksrepublik profitieren?

Land der Superlative

AAA-Manager von AGI: „Wir sehen erhebliches Potenzial“

CHINA

SPONSOREN

INHALT

interview

Makro-Talk mit Feri-Chefvolkswirt Axel Angermann

podcast

Inhalt von: T. ROWE-PRICE

China hat mehr zu bieten als nur Tech-Giganten

Bildnachweis: Istock

Präsentiert von

Die Qual der Wahl: Sind A-Shares oder H-Shares interessanter?

Hintergrund

Solarfondsmanager: „China hat eine Führungsrolle“

Jetzt auf Festland-Aktien setzen

Inhalt von: EASTSPRING INVESTMENTS

VIDEO

Branche am Pranger – drei Manager über Tech-Aktien

UBS-Stratege: So ticken chinesische Verbraucher

T. Rowe Price Eastspring Investments

Gesponserter Content

Video: Tech-Aktien Makro-Podcast Interview: Gesundheitssektor Video: Verbrauchertrends A- oder H-Shares? Interview: Solaraktien Umfrage

Inhalt

Umfrage

Feiern chinesische Aktien 2022 ein Comeback?

Hören

Sehen

Lesen

Abstimmen

Geschäftsbedingungen (EN) | Cookies | Datenschutzrichtlinie | Risikobetrachtung (EN) © 1999 - 2021 citywire.de. Alle Rechte vorbehalten. Nutzungseinschränkungen

Autor: Benjamin Brown

Seit einem Jahr versucht die chinesische Regierung, den Tech-Sektor zu regulieren. Die Aktienkurse sind seitdem stark gefallen. Wie geht es jetzt weiter? Chinesische Tech- und Internet-Aktien sind bei internationalen Anlegern seit Jahren beliebt. Dazu zählen Unternehmen wie Alibaba, JD.com oder Tencent, aber auch Small Caps, die nur wenige Anleger kennen. Insbesondere die Giganten haben im bevölkerungsreichsten Land der Erde starke Marktpositionen aufgebaut und haben noch starkes Wachstumspotential. Seit dem gescheiterten Börsengang von Ant Financial steht der Tech-Sektor aber im Fokus der chinesischen Aufsichtsbehörden. Beijing gibt zwar an, die Monopolbildung verhindern und faire Wettbewerbsbedingungen sicherstellen zu wollen. Jüngst wird angesichts weiter voranschreitender Regulierungswellen allerdings diskutiert, ob die Regierung mit solchen Schritten zusätzlich gegen mächtige Unternehmer vorgehen möchte. Die Aktienkurse der betroffenen Tech-Giganten haben in der Folge schwere Verluste verzeichnet – und angesichts drohender Verschärfungen der regulatorischen Standards sind viele Anleger weiterhin unsicher. Welche Entwicklungen die Zukunft des chinesischen Tech-Sektors prägen werden, und wie Anleger in den chinesischen Markt investieren können, diskutieren in diesem Video drei China-Experten von Vontobel Asset Management, Comgest und Eurizon.

Sektor unter Beschuss

Making the most of thematic funds Global warming is real. What does that mean for thematics? The tech disruption that keeps on giving

Sponsored content By Black

Fund Selector Podcast Next Generation Healthcare IAM Video Circular Economy

editorial content

Kommende Weltmacht, größte Bevölkerung weltweit, zweitgrößte Volkswirtschaft der Welt: Wer über China redet, kriegt es schnell mit Superlativen zu tun. Welche Folgen hat das für die Weltwirtschaft, wenn in so einem Land der Wirtschaftsmotor ins Stottern gerät und sich im Immobiliensektor eine veritable Krise entwickelt? Wie sollen Anleger mit den Regulierungswellen umgehen, von denen zuletzt einige Sektoren betroffen waren? Wie steht es um die Rivalität mit den USA, und welche Folgen könnte ein militärischer Konflikt um Taiwan für die europäische – und speziell die deutsche – Wirtschaft haben? Antworten auf diese Fragen gibt in diesem Podcast Axel D. Angermann. Er arbeitet als Chefvolkswirt bei Feri und beschäftigt sich seit mehr als 20 Jahren mit volkswirtschaftlichen Analysen. Unter anderem war er zwei Jahre als Chefvolkswirt beim Verband der Chemischen Industrie und als Branchenanalyst für das FAZ-Institut tätig, bevor er 2002 zu Feri wechselte und hier verschiedene Positionen bekleidete. Seit 2015 ist er bei dem Bad Homburger Asset Manager für gesamtwirtschaftliche Prognosen und Branchen-Research mit Kapitalmarktbezug verantwortlich. Serge Debrebant, stellvertretender Chefredakteur von Citywire Deutschland, führte das Interview, das am 19. Oktober stattfand.

Autor: Serge Debrebant

Feri-Chefvolkswirt: „Ein kalter Krieg ist ein denkbares Szenario“

Im Podcast-Interview verrät Axel D. Angermann außerdem, wie sich Chinas Wirtschaft im kommenden Jahr entwickeln könnte.

Axel D. Angermann

Chefvolkswirt, Feri

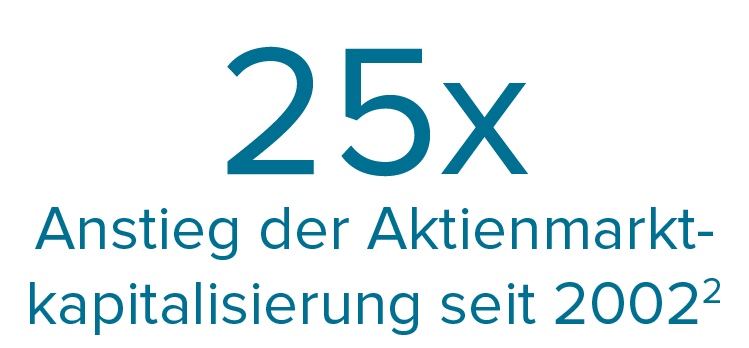

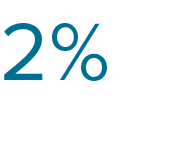

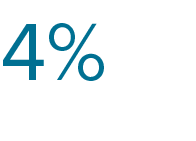

In den globalen Aktienindizes ist China nach wie vor unterrepräsentiert. Während sich Chinas Anteil an der globalen Wirtschaftsleistung im vergangenen Jahrzehnt fast verdoppelt hat – von 9% im Jahr 2010 auf 17,8% in 2020 –, ist seine Gewichtung im MSCI AC World Index im selben Zeitraum lediglich von 2% auf nur etwas über 4% gestiegen.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Quellen: Finanzdaten und Analytik von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten. MSCI mit Stand vom 30. Juli 2021. Informationen über diese MSCI-Daten finden Sie unten im Abschnitt „Zusätzliche Informationen“.

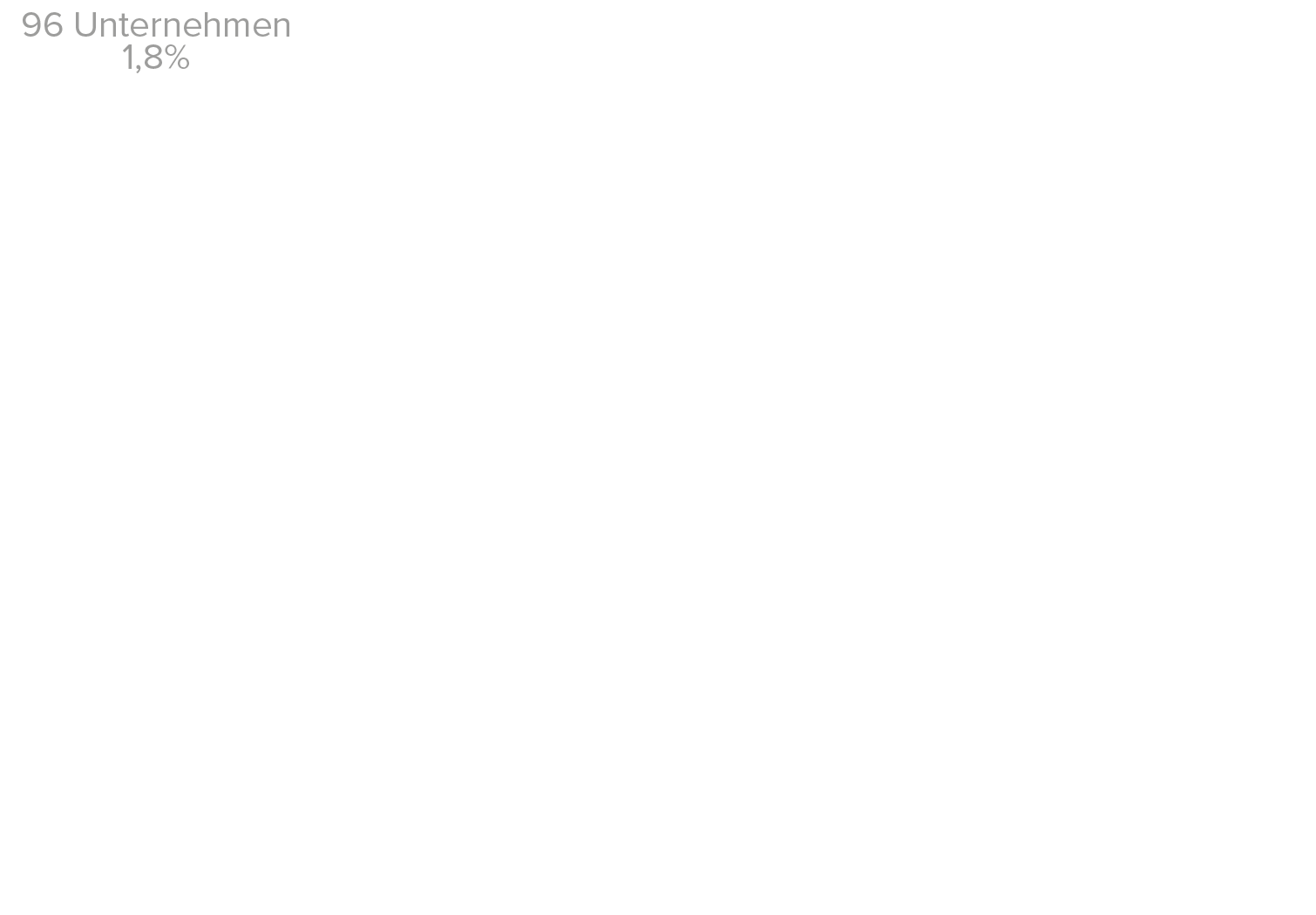

Dabei lohnt sich ein Blick über den Tellerrand. China ist mehr als nur „Big Tech“ und bietet viele Anlagemöglichkeiten jenseits der Mega-Caps. Aktuell sind 730 chinesische Unternehmen im MSCI China Index gelistet (Stand: 31. Juli 2021) – das gesamte investierbare Universum besteht jedoch aus über 5.000 börsennotierten Titeln. Daran sieht man, dass der Index nur ein sehr grobes Abbild des Anlageuniversums ist. Die 100 Werte mit der höchsten Marktkapitalisierung vereinen sage und schreibe 71% des MSCI China Index auf sich.

Mega-Caps sind in Portfolios überrepräsentiert

Stand: 31. Dezember 2020

Aufteilung nach Marktkapitalisierung und Titelzahl

Ein umfassender Ansatz, der das komplett investierbare Spektrum nutzen kann, unabhängig davon, wo die Aktien gelistet sind. Er kann dazu beitragen, höhere Alphapotenziale zu erschließen und das Portfolio breiter zu diversifizieren. Mit einem Fokus auf weniger bekannte und bislang kaum erforschte Bereiche des Marktes können aktive, research-basierte Manager vielversprechende Anlageoptionen ausfindig machen. Ein solcher Ansatz zielt darauf ab, in innovative Unternehmen zu investieren, die in Nischen oder in Branchen tätig sind, die sich noch in einem frühen Entwicklungsstadium befinden. Tatsächlich gibt es in China eine Reihe an aufstrebenden Bereichen, in denen die Branchenführer Marktanteile von weniger als 5% halten. Es kommt also wesentlich darauf an, Möglichkeiten in der gesamten Lieferkette auszuloten. So geht es beispielsweise im Bereich E-Mobilität darum, nicht nur die Autobauer im Blick und im Portfolio zu haben, sondern auch die Hersteller der Komponenten, die in Elektrofahrzeuge eingebaut werden – von Glas über Scheinwerfer bis hin zu Halbleitern.

Kleiner ist nicht gleich risikoreicher

China hat im zurückliegenden Jahrzehnt einen beispiellosen Wandel erlebt. Der Umbau der Wirtschaft ging mit wachsendem Wohlstand und einer Modernisierung der Industrie einher. Ein exportorientierter Billigproduzent von Industriegütern hat sich zu einer stärker auf den inländischen Konsum ausgerichteten, innovationsfreudigen Volkswirtschaft entwickelt. Doch obwohl Chinas Transformation eine der wichtigsten Veränderungen in der Weltwirtschaft darstellt, scheinen viele Anleger immer noch die Möglichkeiten zu unterschätzen, die sich in China bieten.

NUR FÜR PROFESSIONELLE KUNDEN. NICHT ZUR WEITERVERTEILUNG.

Inhalt von

Quellen: 1) CEBR, Dezember 2020. 2) UBS, IWF, März 2021. 3) Goldman Sachs, 31. März 2021. 4) FactSet; Berechnungen von T. Rowe Price anhand von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten. „Disruptive Tech“ bezeichnet den IT-Sektor, den Internet- und Direktmarketing-Einzelhandel innerhalb des Nicht-Basiskonsumsektors sowie die Branchengruppe Medien und Unterhaltung innerhalb des Kommunikationsdienstleistungssektors. 5) OECD, 2020.

Chinas mangelndes Gewicht in globalen Indizes steht in krassem Gegensatz zur Größe des chinesischen Aktienmarkts, der zu Recht als der dynamischste der Welt gilt. Die chinesische Börse ist heute gemessen am Marktwert die zweitgrößte der Welt.

Quellen: MSCI, HKex, FactSet, Wind, Morningstar. Finanzdaten und Analytik von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten. Informationen zu diesen MSCI- und Morningstar-Daten finden Sie auf der Seite „Zusätzliche Informationen“. „Top-10-Chinafonds“ bezieht sich auf die größten Fonds in der Kategorie Morningstar China Equity, gemessen am verwalteten Anlagevermögen.

Selbst bei Aktienfonds, die im Prinzip nur in China investieren, ist eine Tendenz zur Fokussierung auf diesen kleinen Teilbereich des Markts zu beobachten. Bildet man für die größten Fonds der Kategorie „Morningstar China Equity“ den Durchschnitt, so zeigt sich, dass fast 60% des Anlagevermögens dieser Fonds auf Mega-Caps entfällt. Die übrigen circa 5.400 Unternehmen – und wir reden hier von nicht weniger als 98% des investierbaren Markts – werden weitgehend ignoriert. Viele Mega-Caps sind mit Sicherheit solide Unternehmen und lohnende Investments, doch wir glauben, dass gerade in dem übersehenen Teil des Markts etliche Erfolgsstorys von morgen zu finden sind.

Die weniger prominenten chinesischen Marktsegmente in den Blick zu nehmen, bedeutet nicht zwangsläufig, in kleine, illiquide oder risikoreichere Aktien zu investieren. Vielmehr geht es darum, eine zukunftsgerichtete Vorstellung davon zu entwickeln, welche heute noch jungen Unternehmen die Mega-Caps von morgen sein könnten. Unserer Ansicht nach bieten die niedriger kapitalisierten und weniger im Rampenlicht stehenden Segmente der chinesischen Börse interessante Chancen, um in die Mega-Caps der Zukunft zu investieren und ein bestehendes Portfolio zu ergänzen. Researchbasierte Strategien mit einem längerfristigen Anlagehorizont, die in der Lage sind, jene Unternehmen zu identifizieren, deren Entwicklungs- und Wachstumsstärke vom Markt unterschätzt oder übersehen wird, haben das Potenzial, ein diversifiziertes Portfolio mit unkorrelierten und idiosynkratischen Wachstumschancen aufzubauen.

MSCI AC World INDEX 2010

MSCI AC World INDEX 2021

Die Suche nach verborgenen Perlen lohnt sich

Rob Secker Portfoliospezialist T. Rowe Price

Zusätzliche Angaben Quelle für MSCI: MSCI und seine angeschlossenen Unternehmen und externen Quellen und Lieferanten (zusammen „MSCI“) übernehmen für hierin erwähnte MSCI-Daten keine Gewährleistung, weder ausdrücklich noch stillschweigend, und sind in keiner Weise für sie haftbar. Die Daten von MSCI dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte verwendet werden. Dieser Bericht wurde nicht von MSCI genehmigt, überprüft oder erstellt. Historische Daten und Analysen von MSCI sind nicht als Indikator oder Garantie für Analysen, Prognosen oder Vorhersagen der zukünftigen Wertentwicklung anzusehen. Die MSCI-Daten sind nicht als Anlageberatung oder Empfehlung für (oder gegen) eine bestimmte Anlageentscheidung gedacht und dürfen auch nicht so verstanden werden. Wichtige Informationen Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl sinken als auch steigen. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag. Das vorliegende Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft. Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden. Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Dieses Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben. EWR – Sofern nicht anders angegeben, wird dieses Material herausgegeben und genehmigt von T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Luxemburg, zugelassen und beaufsichtigt von der luxemburgischen Finanzaufsicht Commission de Surveillance du Secteur Financier. Nur für professionelle Kunden. Schweiz – Herausgegeben in der Schweiz von T. Rowe Price (Switzerland) GmbH, Talstrasse 65, 6. Stock, 8001 Zürich, Schweiz. Nur für qualifizierte Anleger. © 2021 T. Rowe Price. Alle Rechte vorbehalten. T. ROWE PRICE, INVEST WITH CONFIDENCE und das Dickhornschaf-Logo sind – zusammen und/oder einzeln – Markenzeichen von T. Rowe Price Group, Inc. 202111-1922208

Anleger sollten das gesamte Spektrum des chinesischen Aktienuniversums nutzen, sagt T. Rowe Price

INTERVIEW

Wir sind begeistert von den Wachstumschancen. Im Gegensatz zu Europa, wo die Branche von einer relativ kleinen Anzahl großer und stabiler Unternehmen dominiert wird, ist der Gesundheitssektor in China äußerst dynamisch und wird durch eine Reihe struktureller Wachstumsfaktoren unterstützt. Die Gesundheitsausgaben pro Kopf betragen in China beispielsweise nur 5% der US-Ausgaben, doch China hat eine rasch alternde Bevölkerung, die in den kommenden Jahren einen deutlich höheren Bedarf an medizinischen Leistungen haben wird. Wir gehen davon aus, dass das Wachstum des Sektors in den kommenden Jahren bei etwa 20% pro Jahr liegen wird.

AAA-Manager von AGI: „Der Gesundheitssektor ist äußerst dynamisch“

Welche Lehren hat die chinesische Regierung aus der Pandemie gezogen?

Die Corona-Pandemie hat Schwächen in der Gesundheitsinfrastruktur offengelegt. Die öffentlichen Krankenhäuser etwa stehen unter extremem Druck. Die durchschnittliche Wartezeit für einen Patienten beträgt etwa drei Stunden, für eine durchschnittliche Konsultation von nur acht Minuten! Aus diesem Grund wird Technologie in Zukunft eine Schlüsselrolle spielen. Die Anwendung von KI für die Online-Diagnose kann die Produktivität der Ärzte enorm steigern. Und China hat die größte genetische Datenbank der Welt aufgebaut.

„Wir sehen ein erhebliches Potenzial in Bereichen wie der Auftragsforschung und in der Biotechnologie.“

Anthony Wong, Allianz Global Investors

Die chinesische Regierung hat in den vergangenen Monaten in mehreren Sektoren hart durchgegriffen. Wie stabil ist der regulatorische Rahmen für den Gesundheitssektor?

Eines der Ziele der Politik des „gemeinsamen Wohlstands“ ist die Verringerung sozialer Ungleichheit. Daher wird wahrscheinlich eine Reihe von Sektoren in China unter Druck geraten, die Preise zu senken und Güter erschwinglicher zu machen. Das Gesundheitswesen bildet da keine Ausnahme; die Preise für viele Generika und gängige Medikamente dürften deutlich sinken. Daher ist aktives Management wichtig: Es gilt, selektiv vorzugehen und Unternehmen zu identifizieren, die relativ immun gegen den Preisdruck bei Generika sind.

Welche Chancen bietet der Gesundheitssektor in China? Auf welche Bereiche sollten Investoren genauer schauen? Und wie ist es um die Biotech-Szene in China bestellt? AAA-Manager und Citywire-Deutschland-Award-Gewinner Anthony Wong von Allianz Global Investors gibt Antworten.

Herr Wong, was erwarten Sie sich in Zukunft vom chinesischen Gesundheitssektor?

Der chinesische Gesundheitssektor hat sich zu einem Anlageuniversum mit einer Marktkapitalisierung von 1,6 Billionen US-Dollar entwickelt. Auf dem chinesischen Festland gibt es mehr als 100 Fonds mit dem Schwerpunkt Gesundheitssektor, die zusammen auf ein Anlagevolumen von umgerechnet rund 40 Milliarden Dollar kommen. Dennoch macht der Sektor nur etwa 8% des MSCI-China-Indexes aus, verglichen mit 14% in Europa und einem noch höheren Anteil in den USA. Wir gehen daher davon aus, dass der Gesundheitssektor im weiteren Sinne in Zukunft eine größere Rolle bei unseren Aktieninvestments in China spielen wird.

Wo sehen Sie die größten Chancen?

Wir sehen ein erhebliches Potenzial in Bereichen wie der Auftragsforschung (Contract Research Organisations, CROs). Hierbei handelt es sich um Unternehmen, die die Forschung und Tests für die Entwicklung neuer Medikamente durchführen. Viele der weltweit hergestellten Covid-19-Impfstoff-Lösungen nutzten beispielsweise die Technologien chinesischer CROs. Darüber hinaus sehen wir in der Biotechnologie große Chancen. Derzeit werden in China mehr als 1000 neue Medikamente entwickelt, mehr als doppelt so viele wie noch vor fünf Jahren.

Gibt es Untersektoren wie Pharma, Biotech oder Medizintechnik, Krankenhäuser oder Krankenversicherungen, die besonders interessant erscheinen?

Wie sieht es mit der Start-up-Szene in diesem Sektor aus? Oder dominieren die großen Unternehmen in diesem Sektor?

Insgesamt ist die Struktur des chinesischen Gesundheitssektors ganz anders als in Europa. Es gibt dort (noch) keine Äquivalente zu Konzernen wie Roche, AstraZeneca oder Novartis. Viele chinesische Unternehmen sind nach wie vor mittelgroße oder kleine Unternehmen und haben ein erhebliches strukturelles Wachstumspotenzial.

Gibt es noch andere Risiken, die ausländische Anleger beachten sollten?

Wie überall auf der Welt sind auch in China Biotech-Aktien volatiler, weil ihr künftiges Wachstum jeweils in hohem Maße von einer kleinen Zahl neu entwickelter Medikamente abhängt. Das Ergebnis kann ziemlich binär sein: Wenn die Forschungs- und Studienergebnisse erfolgreich sind, können diese Medikamente zu Blockbustern werden – oder es wird halt nichts. Aufgrund der zum Teil hohen Volatilität ist es wichtig, einen diversifizierten Ansatz zu verfolgen.

Der Fondsmanager

Anthony Wong hat vor kurzen den Citywire Deutschland Award 2021 in der Kategorie für China-Aktien-Fonds gewonnen. Derzeit hat er ein AAA-Rating von Citywire inne, nachdem er schon von Anfang 2017 bis Ende 2019 durchgehend ein Citywire-Rating hatte. Seit Ende 2017 verwaltet er den Allianz All China Equity mit einem Volumen von rund €1,4 Milliarden und seit Oktober 2017 den Allianz China A-Shares mit einem Vermögen von etwa €10,5 Milliarden (Stand: Mitte Oktober). Wong kam 2012 zu Allianz und arbeitete vorher bei Julius Bär, Yinhua Fund Management, Société Générale Asset Management und der Hang Seng Bank.

Ken Wong, Spezialist für asiatische Aktienportfolios bei Eastspring Investments, versteht, warum Anleger möglicherweise nervös sind, wenn es um China geht. Doch er besteht darauf, dass es sich um einen Markt handelt, der nicht ignoriert werden kann. „Es herrscht große Unsicherheit über Investitionen in China, insbesondere angesichts der jüngsten regulatorischen Vorgehen, aber es ist immer noch die zweitgrößte Volkswirtschaft der Welt“, sagt er. Das bedeutet, dass sie nicht übersehen werden darf. „Es wird für mittel- bis langfristige Anleger wichtig sein, sich im Rahmen ihrer Aktienquote in China zu engagieren“, fügt er hinzu. Einer der Hauptgründe sind seiner Meinung nach Diversifizierungsvorteile, die der geschäftige A-Aktienmarkt des Landes bietet. „Mittlerweile sind über 4.000 Unternehmen an den Börsen in Shanghai und Shenzhen notiert, und die Korrelation mit anderen globalen Märkten wie den USA ist sehr gering“, erklärt er. Er vergleicht dies mit Hongkong, wo etwa 1.200 chinesische Unternehmen gelistet sind, und den Vereinigten Staaten, die über bescheidenere 250 verfügen. „Wenn Sie eine bessere Darstellung von China als Ganzes wollen, sind A-Aktien wirklich der bessere Ort“, fügt er hinzu. „Der Markt war schon immer diversifiziert – auch wenn einige Anleger ihn gemieden haben.“ Er glaubt, dass einer der bisherigen Gründe für diese Zurückhaltung auf ein Missverständnis zurückgeht - nämlich dass es im Falle von China hauptsächlich um Technologie-Giganten geht. Wong streitet die wichtige Rolle erfolgreicher Namen wie Baidu, Tencent und Alibaba zwar nicht ab, besteht aber darauf, dass China tatsächlich auf inländischen Konsum fokussiert ist. „Unter den A-Aktien finden sich mehr zyklische und nicht-zyklische Namen“, sagt er. „Darüber hinaus bieten sie auch Zugang zu Unternehmen, die im industriellen Bereich, Gesundheitswesen und Werkstoffen tätig sind.“ Konsum ist in China ein besonders starker Trend – sowohl im Hinblick auf Leute, die mehr Produkte kaufen, als auch im Hinblick auf den wachsenden Gesundheitsbedarf einer alternden Gesellschaft. „Chinas Konsum als Prozentsatz des BIP beträgt derzeit nur 56 %, während dieser Anteil in den USA, Großbritannien und Japan bei über 80 % liegt“, betont er. „Deshalb wird der Konsum auch weiterhin ein wichtiger Motor für Verbesserungen sein.“ Darüber hinaus hebt er hervor, dass Immobilien nur etwa 1 % des A-Aktienmarkts ausmachen, was bedeutet, dass dieser von den immobilienbezogenen Vorgängen der letzten Monate vergleichsweise verschont geblieben ist. Eastspring kann von der schieren Menge an Opportunitäten profitieren. Das in Schanghai ansässige Investmentteam kommt dem Unternehmen dabei zugute, was sich vor allem beim Ausbruch der Coronapandemie gezeigt hat. „Menschen vor Ort zu haben bedeutet, dass wir immer noch in der Lage waren, Unternehmen zu besuchen und an Konferenzen teilzunehmen, was Manager, die ihren Sitz woanders hatten, möglicherweise nicht tun konnten“, erklärt Wong. Diese Präsenz gibt ihnen auch einen genauen Überblick über die Auswirkungen der verschiedenen Regulierungs- oder Geldpolitiken auf Unternehmen und Verbraucher. „Wir betrachten die Dinge sowohl kurz- als auch langfristig, wenn wir in China investieren, da wir verstehen, dass es manchmal kurzfristige zyklische Veränderungen gibt, die sich auf die Performance auswirken können“, fügt Wong hinzu. Es ist beispielsweise nicht ausgeschlossen, dass Zinssätze sinken. Diese Erwartung basiert auf Daten, die eine Verlangsamung des Wirtschaftswachstums in China nahelegen. „Wir betrachten eine Reihe verschiedener Faktoren, wie beispielsweise die Entwicklung der Politik und die Marktliquidität“, erklärt er. „Abhängig von der Situation können wir auf dieser Grundlage bestimmte Sektoren zuordnen.“ Natürlich hat China in vielerlei Hinsicht noch einen langen Weg vor sich. Ein Paradebeispiel ist sein Umgang mit ESG. Während er anerkennt, dass das Land hinter seinen europäischen und amerikanischen Kollegen zurückliegt, hat Wong in den letzten Jahren eine konzertierte Bewegung hin zu diesen Bereichen erlebt. „Ich würde sagen, dass China in Bezug auf freiwillige ESG-Offenlegungen auf einem sehr ähnlichen Niveau ist wie die meisten Schwellenländer“, sagt er. In Unternehmen zu investieren, die ESG ernst nehmen, funktioniert auch in China. Der MSCI China ESG Leaders Index hat den normalen MSCI China Index in den letzten 10 Jahren deutlich übertroffen. Die signifikante Outperformance der ESG-Strategien in China sollte nicht isoliert gesehen werden und muss neben dem allgemeinen Umfeld für aktives Management betrachtet werden. Im Allgemeinen gibt es jedoch klare relative Renditevorteile für ESG-Investitionen, da Anleger versuchen, Kapital an nachhaltigere und ethischere Unternehmen in China zu vergeben. Er erwartet, dass sich dieser Trend fortsetzt. „Die chinesischen Regulierungsbehörden erkennen die Bedeutung rechtlicher Rahmenbedingungen rund um ESG an“, fügt er hinzu. Mit Blick auf die Zukunft glaubt Wong, dass China in den nächsten Jahren technologieunabhängiger werden wird und erwartet, dass der Konsum weiterhin ein wichtiger Bestandteil seines längerfristigen Wachstums sein wird. Solche Chancen, meint er, könnten aus einer wachsenden Mittelschicht und einem höheren Pro-Kopf-BIP hervorgehen. Die allgemeine Verbesserung des Lebensstandards und die damit einhergehende Bereitschaft der chinesischen Bevölkerung, Nicht-Basiskonsumgüter und -dienstleistungen zu kaufen, spielt ebenfalls eine Rolle. „Als Investoren sollten wir in der Lage sein, das meiste aus der Tatsache zu machen, dass China die zweitgrößte Volkswirtschaft der Welt ist“, sagt er. „Wir glauben, dass viele Anlagemöglichkeiten noch ungenutzt sind.“ Er rät potenziellen Investoren im Land dazu, einen Blick über die großen, bestens etablierten staatlichen Unternehmen oder die großen Internet-bezogenen Unternehmen hinauszuwerfen, da es in China auch andere Unternehmen gibt, die genauso gute Arbeit leisten. „Eines der Unternehmen, in das wir derzeit investieren, ist Contemporary Amperex Technology (CATL), der weltweit größte Batteriehersteller für Elektrofahrzeuge“, sagt er. „Das Unternehmen stellt Tesla inzwischen LFP-Akkupacks für die Modelle 3 und Y zur Verfügung, die mittlerweile in der Lage sind, bis zu 100 % für den täglichen Gebrauch aufzuladen.“ Für Wong ist dies ein fantastisches Beispiel für die Art von Aktien, die in einem so aufregenden, innovativen Markt verfügbar sind. „Anleger müssen verstehen, dass China so groß ist, dass es viele verschiedene Möglichkeiten gibt, Geld zu machen“, fügt er hinzu.

China: Es ist an der Zeit, dass Anleger ihre Einstellung zur zweitgrößten Volkswirtschaft der Welt überdenken und einen genaueren Blick auf A-Aktien werfen

Ken Wong von Eastspring erklärt, warum er glaubt, dass China ein missverstandener Investmentmarkt ist, der einfach nicht übersehen werden darf.

Ken Wong Spezialist für asiatische Aktienportfolios bei Eastspring Investments

Quelle: 1 Shanghai, Shenzhen, Hongkong, New York Stock Exchanges und NASDAQ; Stand: 31. Oktober 2021.

Quelle: 2 Eastspring Investments, Wind, Barclays Research; Stand: April 2021.

Disclaimer Please note that the security (or securities) mentioned is(are) included for illustration purposes only. It should not be considered a recommendation to purchase or sell such security (or securities). There is no assurance that any security discussed herein will remain in the portfolio at the time you receive this document or that security sold has not been repurchased. The security (or securities) discussed does(do) not represent the strategy’s entire portfolio and in the aggregate, may represent only a small percentage of the strategy’s portfolio holdings. This advertisement has not been reviewed by the Monetary Authority of Singapore. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may contain advertising and it may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Investment involves risk. Past performance and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments. Information herein is believed to be reliable at time of publication. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice. Eastspring Investments (excluding JV companies) companies are ultimately wholly-owned/indirect subsidiaries/associate of Prudential plc of the United Kingdom. Eastspring Investments companies (including JV’s) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America or with Prudential Assurance Company, a subsidiary of M&G plc, a company incorporated in the United Kingdom.

Im Video-Interview spricht UBS-Aktienstratege Projit Chatterjee über Verbrauchertrends in China. Chinas Wirtschaft wandelt sich. Galt das Land früher als Werkbank der Welt, entwickelt es sich heute zu einer Konsumgesellschaft mit einer starken Binnen-Nachfrage. Anlegern eröffnet diese Transformation auch Chancen. Mit den richtigen Investments können sie von Trends profitieren, die die chinesische Wirtschaft über Jahre prägen werden. Aber welche Eigenheiten bestimmen den chinesischen Markt? Welche Trends herrschen vor und welche Sektoren erleben einen Aufschwung? Wie digital sind chinesische Verbraucher unterwegs? Kaufen sie auch chinesische Marken – oder sind internationale Marken in ihren Augen attraktiver? Wie hat die Corona-Pandemie das Verhalten chinesischer Verbraucher verändert? Über diese Fragen unterhält sich Citywire Deutschland mit Projit Chatterjee. Er arbeitet als Senior Strategist für Aktien aus China und anderen Schwellenländern bei UBS Global Asset Management. Außerdem verwaltet er als Co-Portfoliomanager Schwellenländer- und asiatische Dividenden-Strategien. Chatterjee lebt in Singapur, wo es während des Interviews über 30 Grad warm war – deshalb lief auch der Deckenventilator im Hintergrund. Mit ihm unterhielt sich Serge Debrebant, stellvertretender Chefredakteur von Citywire Deutschland.

Drohnen, Gesichtserkennung, Sportmarken

A-Aktien sind stärker diversifiziert und bilden die chinesische Wirtschaft mit Ausnahme des Internets gut ab. Bei American Depository Receipts handelt es sich überwiegend um Internetunternehmen sowie um einige Biotech- und Technologiefirmen, die zum Zeitpunkt der Notierung möglicherweise nicht rentabel waren. H-Shares sind eher finanz- und immobilienlastig. Unter den American Depository Receipts und Hongkong-Aktien gibt es einige wenige Unternehmen mit einer sehr großen Marktkapitalisierung wie Alibaba und Tencent. A-Shares sind ausgewogener und enthalten eine breite Palette von großen und kleinen Unternehmen.

Welche Arten von Anlegern sind auf den verschiedenen Märkten aktiv?

A-Aktien werden eher von Privatanlegern gehandelt, obwohl ihr prozentualer Anteil aufgrund der stärkeren Einbeziehung der A-Aktien in globale Indizes zurückgegangen ist. H-Shares und American Depository Receipts werden eher von institutionellen Anlegern gehandelt.

„Auch langfristig könnten die A-Aktien besser abschneiden als H-Shares.“

Colin Liang, Head of China bei RWC Partner und Portfoliomanager des RWC China Equity Fund

Wie wichtig sind börsengehandelte Fonds und passive Kapitalflüsse für A-Aktien?

Sie machen derzeit keinen großen Teil des Kapitalflusses aus. Das Alpha-Potenzial von A-Aktien ist beträchtlich, da sie von Privatanlegern gehandelt werden und ein großes Universum abdecken. Wenn das Alpha abnimmt und das Beta des Marktes attraktiver wird, könnten ETFs an Bedeutung gewinnen. Davon sind wir wahrscheinlich noch Jahre entfernt.

H-Shares, A-Shares, American Depository Receipts – wer in chinesische Aktien investiert, muss sich mit unterschiedlichen Anteilsklassen auseinandersetzen. Colin Liang, Head of China bei RWC Partner und Portfoliomanager des RWC China Equity Fund, klärt auf.

Früher konnten ausländische Anleger nur in chinesische Aktien investieren, die in Hongkong oder an US-Börsen gehandelt werden. Zunehmend stehen auch Aktien, die auf dem chinesischen Festland notiert sind, ausländischen Investoren offen. Was sind die Hauptunterschiede zwischen A-Aktien, H-Aktien und US-Notierungen in Bezug auf Sektoren und Marktkapitalisierung?

Qualität spielt bei H-Shares und American Depository Receipts eine größere Rolle. Wachstum ist bei A-Aktien dominanter. Der Unterschied erklärt sich durch die Anlegerbasis.

Gibt es Unterschiede in Bezug auf die Gewichtung von Faktoren wie Growth, Quality oder Value?

In diesem Jahr wurde der chinesische Internetsektor stark reguliert, was zu einer mehrfachen Herabstufung und einem Rückgang der Aktienkurse führte. Unter den H-Shares finden sich viele Internetaktien wie Tencent und Meituan, die davon betroffen waren. Auch langfristig könnten die A-Aktien besser abschneiden als H-Shares. Die Aufnahme in den Index und die Alpha-Möglichkeiten könnten über Jahre hinweg für Rückenwind sorgen.

A-Aktien haben dieses Jahr besser abgeschnitten als H-Aktien. Warum?

Über die großen A-Aktien berichten Analysten recht ausführlich. Mid und Small Caps werden von den globalen Banken und Anlegern nicht gut abgedeckt. Wir glauben, dass diese Informationsasymmetrie eine Alpha-Quelle ist.

Werden A-Shares von vielen Analysten beobachtet?

Gibt es Unterschiede beim Thema Unternehmensführung?

Hongkong-Aktien haben eine bessere Corporate Governance als A-Aktien, aber nicht in großem Ausmaß. Bei den A-Aktien hat sich die Unternehmensführung in den letzten Jahren verbessert, was vor allem auf den Druck der Regulierungsbehörden und den Einfluss globaler institutioneller Anleger zurückzuführen ist.

RWC-Manager: „Langfristig sind Festlandaktien die bessere Wahl“

Wie investiert man in chinesische Firmen im Sektor für erneuerbare Energien? Der in Singapur ansässige Deutsche Chris Rathke von Arcane Capital Advisors investiert seit vielen Jahren in den Sektor. Sein LSF Solar & Sustainable Energy Fund, den er mit Frank Huttel von FiNet Asset Management verwaltet, liegt im Citywire-Sektor für Aktienfonds zu sauberer Energie über drei Jahre bis Ende September auf dem zweiten von elf Plätzen. Zuletzt lagen rund 34 Millionen Euro im Fonds. Huttel und Rathke haben ein Plus-Rating von Citywire inne.

Solarfonds-Manager: „Es wird schwer, China diesen Rang streitig zu machen“

Laut September-Factsheet war der Fonds zuletzt zu 52% in Solartitel investiert.

Ein Fokus auf Solarwerte war von Anfang an das eigentliche Ziel unserer Anlagestrategie. Die Fondsgründung wurde 2008 vorbereitet, als noch kaum einer in die neuen chinesischen Hersteller investieren wollte. Man bevorzugte damals noch die dominanten europäischen, japanischen und amerikanischen Solarhersteller. Unsere eigenen Recherchen und zahlreiche Firmenbesuche in China überzeugten uns allerdings, dass China nicht nur aufgrund niedrigerer Produktionskosten sondern auch als weltgrößter Absatzmarkt dazu prädestiniert war, die Führungsrolle in dieser Industrie zu übernehmen. Heute haben die chinesischen Solarhersteller einschließlich ihrer südostasiatischen Produktionsbasen einen globalen Marktanteil von über 80%. Die ganze industrielle Wertschöpfung- und Zulieferkette ist mit wenigen Ausnahmen nach China abgewandert.

Wie ist China in anderen Sektoren, die Sie abdecken, aufgestellt?

China ist zwar nicht so stark in der Windbranche, aber auch dort sind wir investiert. Die westlichen Marktführer Vestas und Gamesa hingegen halten wir bereits für so hoch bewertet, dass sie weniger Aufwertungspotenzial bieten. China ist auch sehr stark im ganzen Segment E-Autos und Speichertechnologie aufgestellt. Und natürlich existieren eine ganze Reihe von Kraftwerks-Stromversorger-Werten in China, die teils durchaus attraktiv erscheinen.

Chris Rathke investiert seit 2008 in Erneuerbare-Energien-Aktien aus China. Bei Photovoltaik ist das Land längst Marktführer – andere Branchen könnten folgen.

Ihr Fonds liefert seit Jahren eine Outperformance. Über die letzten zwölf Monate bis Ende September liegt der Fonds sogar auf dem ersten Platz des entsprechenden Citywire-Sektors. Was machen Sie anders als Ihre Mitbewerber?

Solarenergie hat noch ein viel größeres Wachstumspotenzial als Wind, und es gibt für diese Technologie auch mehr Anlagemöglichkeiten als im Windsegment, besonders in China.

Windenergie macht dagegen nur 8% des Portfolios aus. Warum?

Gewiss existieren, was die Zyklizität des Solarindustrie betrifft, auffällige Analogien zur Halbleiter-Branche. Allerdings verlaufen der Zyklen nicht synchronisiert. Auch innerhalb der Solarindustrie verlaufen für manche Industriezweige die Zyklen phasenverschoben. Hersteller von Silizium beispielsweise laufen oft erst gegen Ende eines Zyklus, die Modul- und Zellhersteller hingegen früher. Erreicht der Solarzyklus seinen Zenit, empfiehlt sich ein Switch in eher defensive Stromversorger-Werte. Man muss dann aber schauen, ob Wind-Aktien oder Batterie-Werte sich nicht als Alternative bieten. Ich befürchte allerdings, dass künftig all diese Sektoren an der Börse hohe Korrelationen aufweisen, weil überall institutionelles Geld reindrängt und versucht, am Megaboom dieser Sektoren zu partizipieren.

Nun gilt der Solarsektor als stark zyklisch und ist von langen Investitionszyklen gekennzeichnet – wie investieren Sie in so einer stark zyklischen Branche?

Wie hat sich die Rolle Chinas bei sauberer Energie seit der Fondsauflage verändert?

China hat sich von einem ambitionierten Neuling in der Industrie zum unbestrittenen Marktführer entwickelt. Es wird sehr schwer sein, hier China diesen Rang streitig zu machen. Protektionistische Schutzzölle haben zum Beispiel überhaupt nicht funktioniert.

In erster Linie war dafür wohl unsere Präferenz für China-Aktien dafür verantwortlich und hier hauptsächlich für Solar-Werte. Aber auch eine hohe Allokation in Lithium-Werten half uns, insbesondere eine große Position in Lithium Americas und eine weitere Position in Ganfeng, dem chinesischen Marktführer für Lithium.

Wie geht es weiter mit der Solarbranche?

Seitdem die Photovoltaik vor etwa 20 Jahren aus ihrem Nischendasein ausbrach und dann durch die Massenproduktion und ständige technologische Verbesserungen die Herstellungskosten für Solaranlagen überraschend schnell um rund 90% fielen, hat sich daraus eine reife Technologie entwickelt. Deren weiterer Entwicklungspfad scheint nun recht genau vorgezeichnet. Für die nächsten 20 Jahre darf man wohl mit einem weiteren Kostensenkungspotential von rund 50% rechnen. Diese Preissenkungen wären aber noch nicht einmal nötig, um Solarenergie eine Führungsrolle im Energiemix zu sichern. Denn Solarstrom ist heute schon die günstigste Energiequelle. Solar mutiert deshalb unweigerlich zur dominanten Energiequelle der Welt. Sicher mehr als 50% des primären Energieverbrauchs wird sie bis 2050 abdecken. Als ich das vor zehn Jahren prognostizierte, wurde ich oft als ein Spinner verlacht. Heute ist das aber bereits der Konsens.

Sind in den anderen Branchen, die Sie beobachten, größere technologische Sprünge zu erwarten?

Spannender wird in den nächsten Jahren, was sich alles in der Batterie-Industrie entwickelt. Da existieren noch ganz unterschiedliche technologische Entwicklungspfade, von denen man – im Gegensatz zur Photovoltaik – noch nicht so recht weiß, was sich durchsetzen wird. Brauchen wir zum Beispiel wirklich Festkörperbatterien? Oder werden existierende Technologien bald so viel besser, dass sie die gleiche Leistung viel kosteneffizienter erbringen werden,, wie es Tesla auf seinem Battery Day in Aussicht stellte? Noch kann das niemand genau sagen.

„Erreicht der Solarzyklus seinen Zenit, empfiehlt sich ein Switch in eher defensive Stromversorger-Werte.“

Chris Rathke, Arcane Capital Advisors

Wie ist China bei Batterietechnologien aufgestellt?

Mein Eindruck ist, dass China bei Forschung und Entwicklung weltweit längst an erster Stelle steht. Liest man wissenschaftliche Publikationen über neuartige Batteriezell-Chemien, tauchen als Autoren meist chinesische Namen auf. Nicht umsonst arbeitet Tesla in China mit den chinesischen Herstellern BYD und CATL zusammen.